L’Art.2086delCodiceCivileobbliga l’impresa ad istituire un assetto organizzativo, amministrativo e contabile adeguato anche alla rilevazione tempestiva della crisi dell’impresa.

Come illustrato nelle newsletter precedenti, la responsabilità di chi guida l’impresa è aumentata con l’entrata in vigore del codice della crisi di impresa. In particolare, l’Art. 2086 del Codice Civile obbliga l’impresa ad istituire un assetto organizzativo, amministrativo e contabile adeguato anche alla rilevazione tempestiva della crisi dell’impresa. Pertanto, diventa fondamentale per l’impresa integrare al proprio interno la funzione del controllo di gestione, ossia quel sistema di controllo che si nutre di dati che, opportunamente elaborati, divengono informazioni: quest’ultime a loro volta, opportunamente selezionate e rappresentate, forniscono gli elementi a supporto del processo decisionale del management.

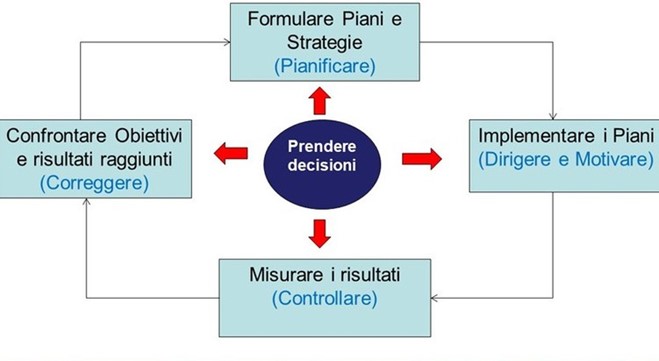

Pianificazione e Controllo diventano quindi per l’impresa due attività fondamentali e inseparabili, delle quali non è più possibile fare a meno: la prima consiste nell’implementare processi finalizzati a decidere le azioni da mettere in atto a breve e medio lungo termine, la seconda ha lo scopo di rendicontare i risultati evidenziando gli scostamenti fra i risultati attesi e quelli realizzati. In sintesi:

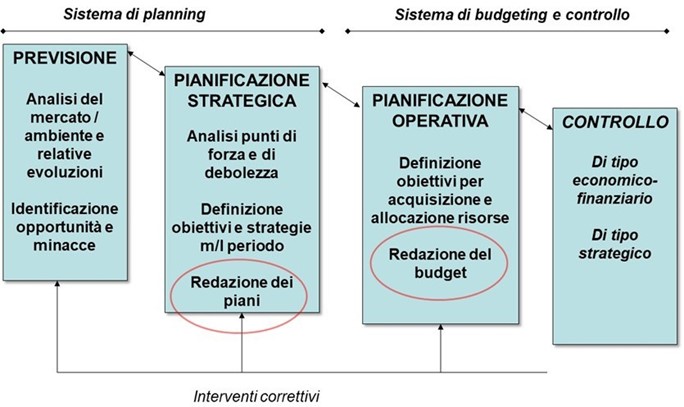

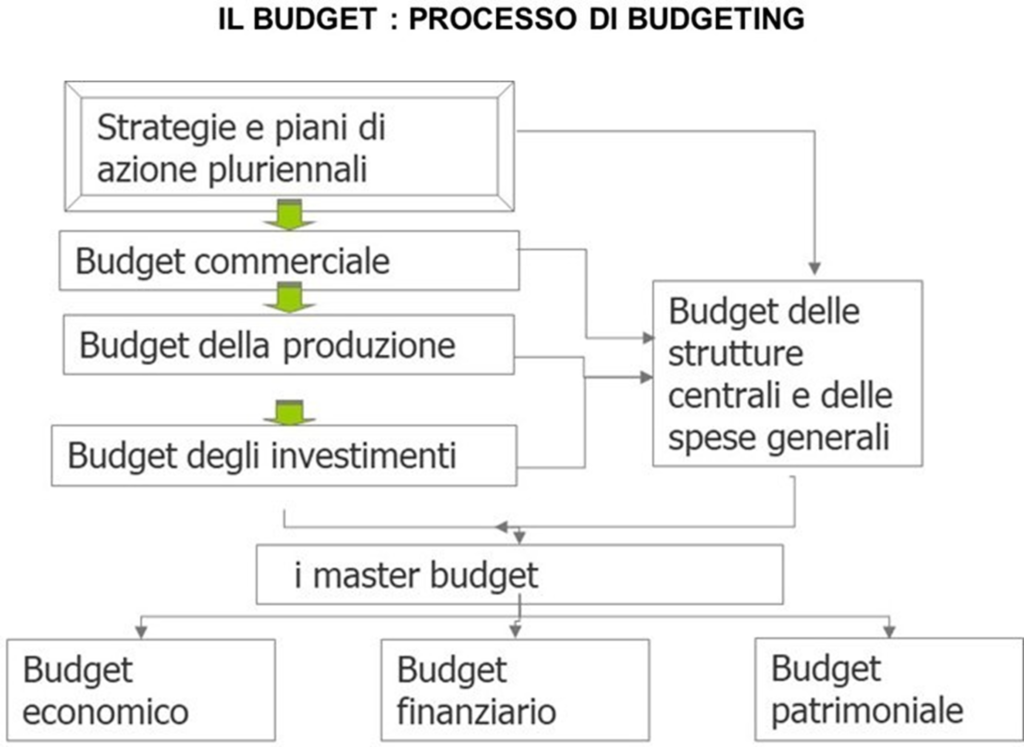

Come si costruisce il Budget Aziendale? Organizzativamente si basa su un processo di pianificazione, previsione, programmazione e controllo e deve prevedere, in primo luogo, il coinvolgimento dell’intera azienda, sia per una condivisione delle linee strategiche, ma anche e soprattutto per apportare il proprio contributo nella definizione degli obiettivi: per tal motivo, si usa definire il processo di stesura del budget “Bottom-Up”.

La prassi vuole che l’azienda si approcci alla stesura del budget partendo dalla previsione delle vendite, da cui ricavare il budget della produzione e degli acquisti, e i costi variabili (alle quantità vendute e/o alle quantità prodotte). Successivamente si analizzano i costi fissi delle funzioni e della struttura aziendale e si effettuano previsioni circa gli investimenti: quest’ultimo, il budget degli investimenti, ricopre una funzione fondamentale in quanto rappresenta uno dei punti di raccordo fra il budget economico e il budget finanziario, insieme alle assumption relative alla dilazione di incassi, pagamenti e giacenze di magazzino, all’imposta IVA e ai piani di ammortamento dei finanziamenti in essere.

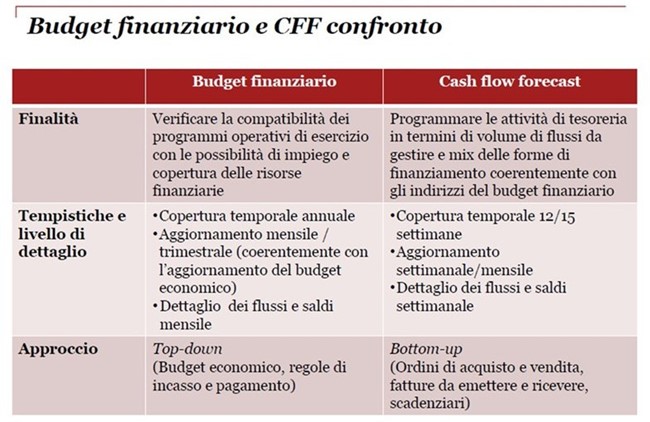

Mentre il Budget Economico raffigura la redditività futura dell’impresa, il Budget Finanziario permette di verificare se sono assicurati adeguati fondi per far fronte agli impegni economici previsti, aiutando a garantire un equilibrio ragionevole tra l’uscita e l’entrata di fondi in modo da mantenere la stabilità.

Inoltre, siccome il CCI richiede all’imprenditore di dimostrare la sostenibilità finanziaria dell’impresa nei 12 mesi successivi, la chiusura trimestrale dovrà prevedere un aggiornamento dei dati previsionali, in particolare del budget finanziario.

Alla luce di ciò, è evidente che la funzione del Controllo di Gestione sia divenuta sempre più indispensabile, come altrettanto lo sono gli strumenti che un’azienda deve mettere in dotazione alla propria funzione di controllo: software ERP, strumenti di modeling, Business Intelligence. Allo stesso tempo, si rende necessario introdurre competenze informatiche e digitali e avviare l’azienda verso un processo di trasformazione verso l’Industria 4.0, al fine di avere dati dell’azienda sempre più “profondi”, in modo tempestivo, e in modo automatico.